")

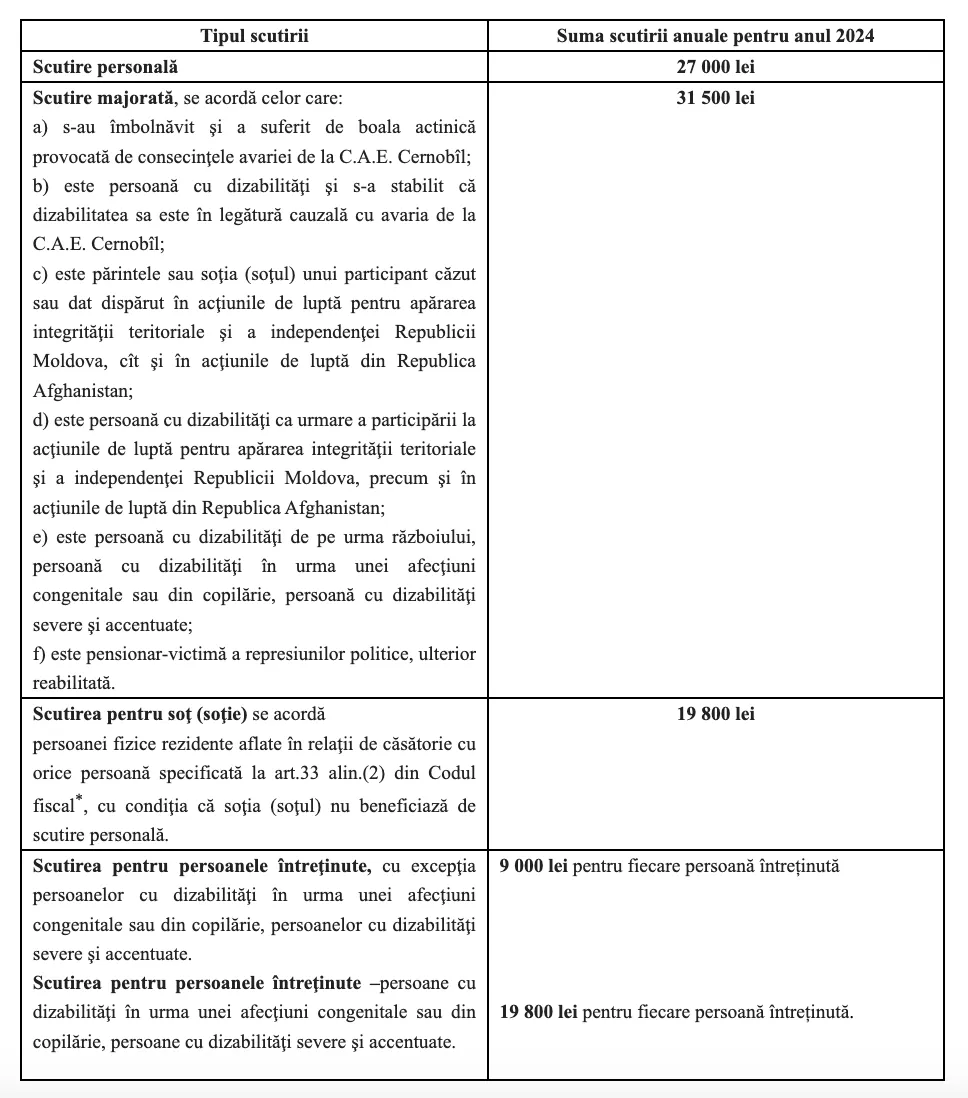

Serviciul Fiscal de Stat (SFS) informează că, fiecare contribuabil – persoană fizică rezidentă, care are un venit anual impozabil mai mic de 360.000 lei, cu excepția veniturilor prevăzute la art. 901 din Codul fiscal, are dreptul la o scutire personală anuală.

Potrivit SFS, scutirile la care are dreptul contribuabilul rezident al Republicii Moldova se acordă fie la locul de muncă de bază, fie la locul de muncă prin cumul sau se utilizează prin depunerea declarației persoanei fizice cu privire la impozitul pe venit (Forma CET18).

SFS reiterează faptul că venitul impozabil se determină din venitul brut, inclusiv facilitățile acordate de angajator, obținut de contribuabil din toate sursele într-o anumită perioadă fiscală, cu excepția deducerilor şi scutirilor, aferente acestui venit, la care are dreptul contribuabilul conform legislației fiscale.

În acest sens, în cazul în care contribuabilul a obținut, pe parcursul perioadei fiscale un venit impozabil, ce constituie 360.000 lei și mai mult, scutirea personală și scutirea personală majoră nu poate fi utilizată.

Astfel, potrivit art.83 alin.(2) lit.a2) din Codul fiscal, persoanele fizice rezidente care au utilizat scutirea personală şi au obținut venituri impozabile anuale mai mari de 360 000 de lei pe parcursul perioadei fiscale de declarare, cu excepția veniturilor prevăzute la art.901, sunt obligate să prezinte Declarația persoanei fizice cu privire la impozitul pe venit (Forma CET18).

Declarația menționată urmează să fie prezentată Serviciului Fiscal de Stat până la data de 30 aprilie 2025, prin care persoana fizică rezidentă urmează să se dezică de scutirea personală anuală și să-și determine obligațiile aferente impozitului pe venit.

De asemenea, atenționăm că, persoanele fizice care, pe parcursul perioadei fiscale, au obținut venituri impozitate conform art. 881 (angajații din domeniul transportului rutier de persoane în regim de taxi) și cap. 1 al titlului X (rezidenții parcurilor pentru tehnologia informației) sunt private de dreptul de a folosi scutirile conform art. 33, 34 și 35 pentru perioada în care încasează venituri impozitate conform regimului special de impozitare. Scutirile se aplică proporțional lunilor de activitate în regimul standard de impozitare.

Astfel, în cazul în care persoana fizică este angajată în domeniul transporturilor rutier de persoane în regim de taxi sau angajată de către rezidentul parcului pentru tehnologia informației este privată de dreptul de a utiliza scutirile. Utilizarea scutirilor se va permite doar pentru lunile în care s-au obținut venituri din activitatea în regimul standard de impozitare.

! Acest articol este proprietatea SafeNews.md și este protejat de legea drepturilor de autor. Orice preluare a conținutului se poate face DOAR în limită maximă de 1000 de semne. În mod OBLIGATORIU cu indicarea în TITLU a sursei citate, iar în text cu LINK ACTIV către pagina acestui articol. Preluarea integrală se poate realiza doar în condițiile unui ACORD prealabil întocmit cu redacția portalului.

{kind=link}